內容連載

第一堂課:理財,從現在開始

1.不要再找藉口了,理財其實很簡單

理財真的很簡單!很多人在小時候領到第一份零用錢時,於沒人教的狀況下就自然而然的理過財了!

理財就是對自己的財務運作做個規劃。廣意的說,當我們擁有第一份屬於自己的錢,不管是零用錢或薪水,決定怎麼用它時,就接觸理財領域。可以說是我們每天、甚至不自覺中在做的事情。

覺得理財不容易的人,常常是認為根本沒錢可理,或因為沒有方向,不知如何分配規劃自己的錢,甚至覺得規劃很麻煩,不想花時間傷腦筋,這本書就是要提供簡單易懂的原則讓大家很容易做到、做正確。

在這個全球金融情勢動盪、景氣不振、經濟成長遠低於以往的M型社會中,一聽到理財,很多人的第一個反應是「說給有錢人聽的吧?」甚至焦慮指數又飆得更高,因為想到別人有財可理,對照自己的低薪資,更増添對未來的無力感,沒有信心到直接放棄理財這件事。

尤其是初出校門的年輕人,能力還沒獲得社會肯定,薪水少物價高,沒有儲蓄觀念或認為戶頭剩下的那麼一點錢幫不了甚麼忙,看不到希望乾脆豁出去了,花錢買享受,至少還有一點小確幸的感覺。

當薪資低到對前途感到茫然時,可以怨天尤人,怪社會怪景氣,也可以好好思索未來該怎麼走,理財越早越好,現在開始永遠強過從不開始。在對的時代固然要做對的事情,在錯的時代更要做對的事情。每一個時代都有那個時代的困境與優勢,不要老是認為上一代機會比較好。現在社會新鮮人常會認為爸媽就業時剛好遇上台灣經濟起飛期,所以容易有成就,其實以前職業種類有限,沒有現在的多樣性,投資管道缺乏,房貸利率高達十幾趴,能累積財富都是靠胝手胼足打拼出來的。

我父母輩時代更辛苦,物資匱乏,就業選擇不多,還需養一群孩子,食指繁浩,沒學歷的往往只能靠勞力或擺攤子養家活口。我認識一位現年75歲的台大經濟系畢業長輩,在當時是很高的學歷,但找工作一樣不易,因為那個時候金融機構很少,只有幾家官股銀行、企業產業不發達,除了考公務員外,只能選擇出國留學深造,深造回來找到教職,工作才有著落。

我們無法選擇時代,就如同不能選擇父母般。現在這個時代也沒這麼差,資訊豐富、多出好多過去沒有的職業種類,社會觀念不再執著「唯有讀書高」,服務業也能做得嚇嚇叫,創業只要有好點子,全世界都可能成為市場。

人生一定會有精彩的地方,要精彩就要規劃要打造自己,厚植實力累積資本,讓自己在人生每個十字路口都有本錢向前行,不怕走錯方向。

藉口①錢太少:我只賺22K,錢都不夠花了,怎麼談理財?

「22K不是永遠22K啊!」人生路很長,起薪低就無鬥志被壓住打趴,那往後有更多挑戰怎麼辦?要抱持積極正面心態,非常多人都是從一無所有慢慢累積出財富。我有一位子姪輩,沒有漂亮學歷,但認真踏實,學校畢業在一家連鎖速食店工作,一開始也是賺22K,之後自行進修提升英文能力,抓到機會轉到一家外商大賣場擔任店長,薪水當然增加了,上進就會改變!

不是有錢才要理財,沒錢更要理財!一般人所謂沒錢,是指沒有餘錢或積蓄。首先要檢視自己和家庭的金錢流向,抓出哪些是生活上「必要」的開銷(房租、水電、瓦斯、保險費…),哪些是可有可無的「想要」開支(唱KTV、每天要喝杯星巴克拿鐵、買名牌包…),進一步開源節流堵漏洞。個人理財是把自己的收入做合理的分配,只要收入大於支出,就一定有餘錢,規劃餘錢怎麼用就是理財了。

當然如果發現扣掉生活所需,自己或家庭收入怎麼節省開支都無法儲蓄,甚至入不敷出,那這時候要做的是趕緊想辦法提高自己的收入,或轉業、兼差,或更打拼讓老闆肯定加薪。不然真的「生吃都嘸,哪有倘曬乾!」(吃都不夠,哪有辦法拿來曬干儲存)

剛畢業年輕人的理財不是馬上做財務投資,我認為職場前五年這個階段要先儲蓄及投資自己。投資自己包括精進工作職能、強化外語能力、擴大視野(閱讀、精巧但不一定貴的優質旅行)、培養運動習慣(可以產生好的紀律、積極的個性、健康的身體),還有認識投資工具、環境和市場。如果有好好投資自己,不會永遠22K!永遠22K,誰也幫不上忙!

藉口②沒時間:好忙啊!沒時間理財

當有人告訴我他忙到沒有時間理財,我會驚訝瞪大眼睛反問他:「你是王永慶或郭台銘嗎?你都在忙些甚麼?」忙讀書、忙戀愛、忙工作?還是窮忙?如果是因為目前忙著賺錢,又錢多到沒時間理,那應該聘雇專業人員來為你處理,那是另外一個層次,不是本書要討論的範疇。

至於一般的忙,生活中食衣住行樣樣與錢有關,不管忙甚麼跟理財完全沒有衝突。其實很公平的每個人一天都只有二十四小時,寶貴的時間本來就要用在對人生影響最大的事情上,怎麼利用是依據我們認定事情的重要度來排序,如果不把理財排在重要位階上,每天光拉拉雜雜的事情就一大堆,當然找不出時間理財,是你不夠愛財!

一般人又不是以投資為生,只要花點生活中的零碎時間,去關心一下財經動態、金融知識,投資工具,就會逐漸對投資有概念,進而走出自己的理財路。如果連這樣都不願意,那別怪財也不愛你!

藉口③不了解:不會看股票、不會找基金,怎麼樣理財?

不了解就要想辦法去了解,這個沒有人能幫助你,就像不會游泳又想游,就要去學!

沒有人天生就會,都是透過學習去認識和熟悉。投資理財會學到很多專業知識,像現在的物聯網、機器人、自動化、生物科技等時興的未來產業,夠先進了吧!我去公園散步時,遇到一些下棋的長輩告訴我,以前都覺得這些先進科技與他們退休族無關,結果是因為想投資理財,促使他們開始關心、了解這些產業,現在孫子講甚麼,也插得上話。所以投資能讓人多方成長,台灣投資者的素質在全世界算很高,因為台灣的個人投資者很多,像菜籃族講起電動車、QE來也都頭頭是道。

藉口④怕賠錢:都存不多了,賠錢怎麼辦?

年輕人要有點膽子!沒有膽識是成不了事的。

投資理財當然有風險!所以不可盲目投資。投資傾家盪產案例真不少,可是也有很多投資理財穩建成功的例子,視投資理財為畏途不聰明。很多資料告訴我們,這一百年來,錢投資在道瓊證券市場跟放在銀行,收益相差三萬多倍!

舉我一個學生為例,學生時代從五萬元存款就開始接觸股票投資。他跟我說:「老師,我曾經破產過三次!」原來他賠掉了手中的五萬元就算破產,但他立刻去便利商店打工,存了五萬元後又再次投入股市。這樣幾次來回有賺有賠,最主要是為了體驗一個把自己的錢投入市場後才能抓住的感覺(可以稱之為股市脈動)。這種脈動,不進場試看看,跟著股市呼吸、跟著指數心跳,是不會了解的。

他現在學校畢業才兩年,已經從股市中獲利一百五十萬元,今年要帶媽媽到歐洲去旅行。他屬積極性投資,不是每個人都適用,而且他投入股市的時間還短,股市投資成敗不是看短期,現在的勝利不表示未來的贏率,我並不鼓勵學生時期就積極投資股市,但對他在自己能力可以承擔的情況下,願意歷練投資的這種膽識及執行力是肯定。

理財要看個人的屬性,本身是保守型,可選較保守理財工具,但我個人看法是即使保守,也要有往前跳20%的勇氣,因為擁有六成把握就該當機立斷,投資不可能全無風險,「軍人經過沙場磨練才能成為將領」,才能累積經驗及形成觀念。

我投資也不是每次都賺錢,但謹守自己體會出來的原則,積小勝為中勝再到大一點的勝利是我理財的訣竅。審慎投資,有正確觀念、好的技術及健全強壯的心理狀態,風險會大大降低,過程中也許跌跌撞撞,但筋骨還是健康能再戰。

複利的可怕,七二法則

有美國原子彈之父之稱、著名的理論物理學家阿爾伯特•愛因斯坦Albert Einstein說:「複利的威力大過原子彈」,複利就是把從本金獲得的利息加入原本的本金中,以利滾利的方式繼續獲取報酬,是一個連續性的概念。

做投資的人普遍聽過七二法則,這法則在告訴我們「複利效應下,本金多久能增長一倍?」也就是100萬元想翻倍成為200萬元,要花多少時間?這時以72除以投資報酬率,就等於本金可以變大一倍的時間。

舉例:

有一筆投資每年可賺12%報酬率,72/12=6,6年本金多一倍。

善用複利,即使只是儲蓄,都能讓我們更容易存到第一桶金。複利效果並無法「立即」帶來財富,但「複利+時間+投資報酬率」非同小可,「聚沙成塔,積少成多」財富就是這樣一點一滴累積起來,難怪愛因斯坦要甘拜下風。

或許會說找不到投資報酬率一直這麼好且固定的理財標的,又會說投資者很難不「獲利了結」,能堅持本利全部再投進去,所以複利只是個理想。當然!人生沒法保證「天色長藍、花香常漫」,談複利目的在呈現一個「勝的比率」和「長線」的概念。理財絕對不能找到好的投資標的後就放著不管,還是要留意自己資產和外界環境的變化去做調整,不然仍是「你不理財,財不理你」。

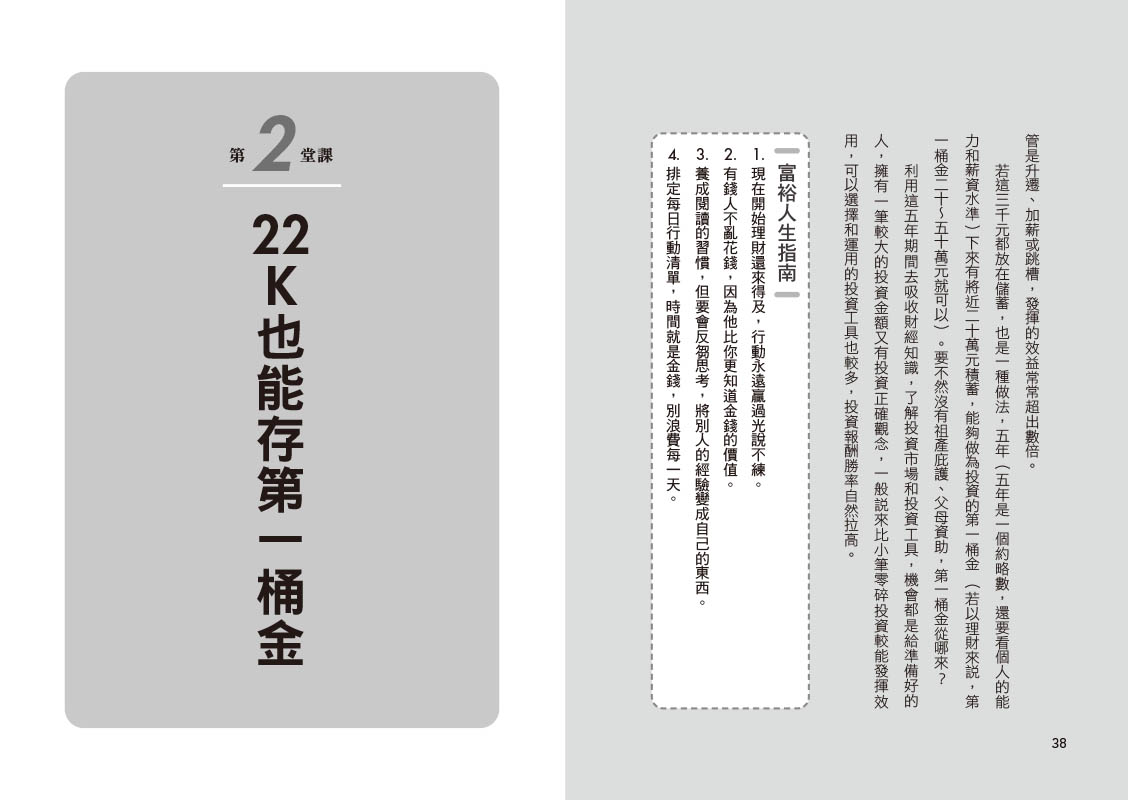

【富裕人生指南】

- 現在開始理財還來得及,行動永遠贏過光說不練。

- 有錢人不亂花錢,因為他比你更知道金錢價值。

- 養成閱讀的習慣,但要會反芻思考,將別人的經驗變成自己的東西。

- 排定每日行動清單,時間就是金錢,別浪費每一天。

第二堂課:22K也能存第一桶金

1.要有脫貧的企圖心

「有錢不是萬能,但沒有錢萬萬不能」,這裡要講述的不是金錢至上、極致追求財富的觀念,但經濟生活會影響到各方面生活也是不爭的事實,很多人一輩子都在與自己的財務狀況搏鬥,那自然談不上人生自由。

我覺得現代社會至少要擁有兩樣東西才可以讓人自由,一個是知識加上技能,另一個就是健全的財務。有知識有技能才有轉換工作的本錢,「這裡不留爺,自有留爺處」,有跳槽選老闆的自由;健全的財務可以讓人有安全感、穩定感,擁有過日子不必瞻前顧後的自由。

現在很多年輕人還沒出社會就先被不景氣的資訊嚇怕了,未戰先降、自我設限,只想走一步算一步,一旦時勢來了,因自己準備不足(沒有第一桶金、不具正確投資觀念和膽識),當然只能徒呼負負。更慘的是從低薪族淪為窮忙族,翻身就更難了!

每個世代的年輕人都曾迷惘,每個世代也都有贏家輸家,想前往富裕人生,先把脫貧的企圖心和態度拿出來,一定要有自己的成長計劃!薪水22K當然也能存第一桶金,我看過不少起薪低於22K的年輕人,藉由正確的理財發展得很好,成功擺脫財務束縛。

機會是給準備好的人,真的想變有錢的人,會去努力存錢、關注理財資訊,做好準備。你開始準備了嗎?

財務規劃就是人生規劃

我認為「財務規劃就是人生規劃」,當我們在想幾歲要結婚?甚麼階段要購屋生子?一年要安排幾次旅遊?要出國還是在台灣本島玩?退休需要準備多少錢?這樣的規劃是人生規劃,還是財務規劃?兩者皆是,密不可分!

做規劃必須設定目標,有目標才會有動力。一般說來,「銀子、妻子、房子、孩子、車子」五子登科是大多數人認定人生成功的標準,當然每個人需求不同,不能一概而論,總之先想像一下將來想過甚麼樣的生活,然後按照目標的優先順序制定執行步驟,才不會因漫無目標、隨興過日,白白浪費累積財富的寶貴時間。

若有心,可以把自己當成一家公司來經營。依據人生短、中、長不同目標做財務規劃,就像公司編列預算般,是達成目標管理的有效工具。藉由費用控管觀念,一方面可以幫助自己克制慾望,避免開銷過頭;另一方面能有所依循的朝目標邁進,累積資產;或從運作中找到問題,提前做好具體應對準備,減少人生可能發生的風險。

如果你還沒開始為自己做財務規劃,最好現在就坐下來計畫一下!

2.先想存錢,再想花錢

沒有含著金湯匙出生的人想要為財務自由人生奠基,儲蓄太重要了!

有錢人多非一夕致富,理財是一場馬拉松,要贏得比賽,要能夠學會財務配置,毅力、耐心、配速很重要。人生每一階段財務規劃,隨著成長,優先或重要順序會改變,但第一步總是從儲蓄開始。

我當初回國教書時,太太沒有工作,還有兩個稚齡小孩要養,為了省錢,頭幾年幾乎都沒買新衣,還好回來前有在美國平價賣場沃爾瑪Wal-Mart百貨買了兩套西裝,出席正式一點的活動就輪流穿這兩套,住的地方是跟親戚租的舊公寓,這樣硬是存出第一桶金。到第五年開始投資,從股票做起,第十年買自住房子,經濟漸入佳境。

有一句話:「小富由儉,大富由天」實在太有道理了!「儉」是量入為出,一點一滴累積出不虞匱乏成為小富;大富幾乎都經由投資,天時、地利、人和缺一不可,所以說由「天」。不管要成為小富中富大富,至少都要有一筆錢傍身或投資,才有後續的財務自由,所以財務規劃的第一步就是存錢(和存錢不悖離可並進的是投資自己)。

掌握現金流

這裡講的現金流是指現金流入、流出。

大家都知道:

現金流入>現金流出=有錢

現金流入<現金流出=缺錢

很多人認為自己沒有錢,不一定是「沒有錢」,是現金流出>現金流入,但這些現金流出的開銷都必要嗎?可以調整嗎?透過檢視用錢習慣,可以避免過度消費。

記帳是一個檢視現金流的好方法,會更清楚自己的財務狀況,建議要養成記帳習慣。至於採用什麼方式來記帳,需不需要鉅細靡遺,那就看個人需要,但如果是手頭緊的年輕人,建議每筆支出都不厭其煩的記下來,可以幫助自己更容易發現不必要的開銷。連已經在存錢的人,都能透過記帳來了解有沒有盡到最大力量存錢。

現在的記帳工具和方法很多元,記帳成習慣後並不會覺得有太大負擔。我的學生中有些買杯飲料都記下來,有時還會促使他們改喝白開水,省錢又健康。一位學生告訴我現在手機也可以記帳,只要下載記帳APP,走到哪記到哪,很方便,可以提醒自己不要花費過度,一旦發現這兩天花多了,之後幾天就控制一下。

先給自己薪水,再支出

先給自己薪水再支出是什麼意思? 就是「現在自己」要成為「未來自己」的老闆,先支薪給「未來自己」。白話一點就是每個月拿到熱騰騰的收入時,先把儲蓄的錢扣下來,剩下的錢才是「現在自己」可支用的!

一般人習慣收入扣掉支出,多的才儲蓄,但這樣錢存得慢,因為扣掉必要開銷時,手上還有錢會忍不住買些想要但不必要的東西(即使是花錢節制的人,也很難完全避免情緒性消費),所以儲蓄這檔子事真不能「隨意」!

尤其現今社會五光十色,廣告洗腦,過甚麼節日、要怎麼慶祝,多是商人創造出來,誘惑空前多,考驗著人性!我看到低薪世代不少人認為與其日子過得這麼辛苦,存也存不多,何不讓自己的生活多些小確幸,把錢花在娛樂支出部分。不多的收入加不節制的開銷,當然注定缺錢。

沒辦法,人就是因為不理性,所以要規劃,並依計畫執行。所以無論你賺多賺少,請先擠出存款,現在起就改成「先存再花」。因為花錢有了上限,自然會量入為出,連看起來是必要開支的房屋租金、水電瓦斯費等等,都還有可以壓縮調整的空間(例如找朋友合租房子、節水省電…)。

而這份給未來的錢(儲蓄),不是為了賺定存百分之一或百分之零點幾的利息錢,是醞釀做為將來投資的資產,只有這樣才能有紀律且穩定的存出第一桶金。

(平面)-330x468.jpg)

(平面).jpg)

Reviews

There are no reviews yet.